Um tema contábil que define a maturidade da Gestão de Ativos

Recentemente publiquei um artigo que gerou ampla repercussão no LinkedIn e em outras redes profissionais:

“Manutenção é Custo ou Investimento?”

No texto, mostro de forma objetiva que, do ponto de vista contábil, a manutenção é uma despesa operacional (OPEX) — e não um investimento (CAPEX).

Artigo publicado em:

LinkedIn

https://www.linkedin.com/pulse/manuten%C3%A7%C3%A3o-%C3%A9-custo-ou-investimento-paulo-walter-5pkuf

Blog Manutenção.net

https://manutencao.net/manutencao-e-custo-ou-investimento/

Esse debate trouxe à tona um tema igualmente importante para quem trabalha com Gestão de Ativos, Manutenção Industrial e Facilities:

Como a Contabilidade organiza e revela os custos da operação.

E aqui surge um ponto essencial que muitas empresas ainda tratam de forma superficial:

A diferença entre Centros de Custos e Contas Contábeis.

Embora pareçam conceitos exclusivamente contábeis, esses dois elementos influenciam diretamente a maturidade da manutenção, a qualidade dos relatórios gerenciais e a capacidade de tomada de decisão estratégica.

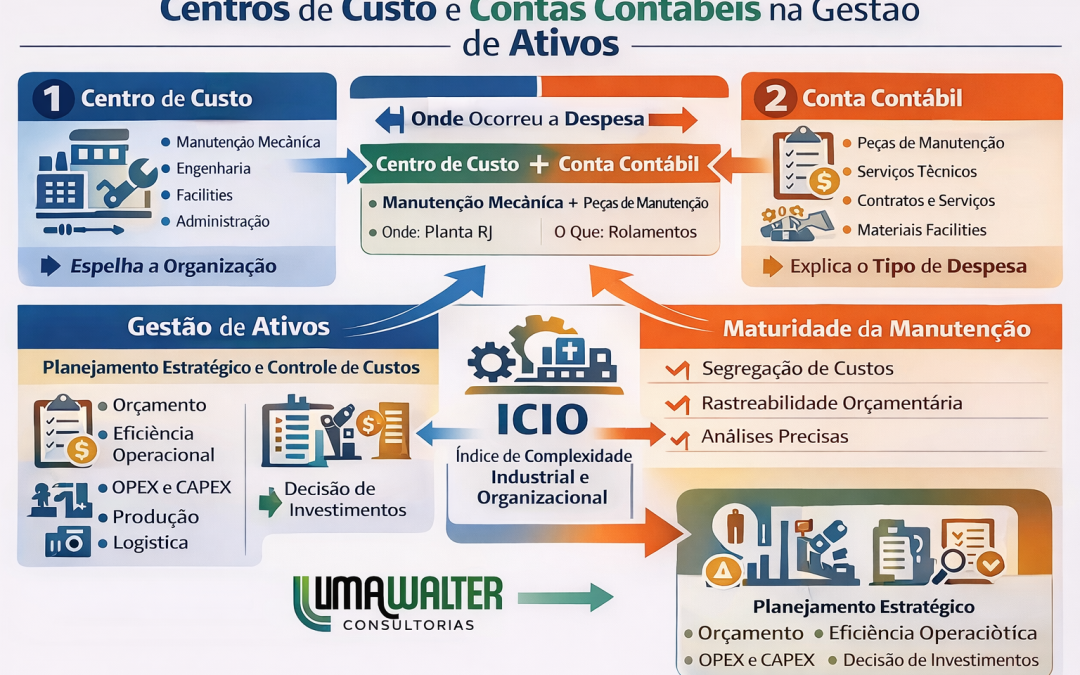

Centros de Custos: o espelho da organização

Os Centros de Custos representam a forma como a empresa está organizada.

Eles mostram onde as atividades acontecem dentro da estrutura corporativa.

Em geral refletem:

-

departamentos

-

áreas operacionais

-

unidades de negócio

-

plantas industriais

-

setores administrativos

Por exemplo:

-

Manutenção Mecânica

-

Manutenção Elétrica

-

Engenharia de Manutenção

-

Produção Linha A

-

Produção Linha B

-

Utilidades

-

Facilities

-

Logística

-

Administração

Quando bem estruturados, os centros de custos espelham o organograma real da empresa.

Ou seja:

Eles mostram onde a despesa ocorre dentro da organização.

Por isso dizemos que possuem uma característica importante:

São unidimensionais.

Eles indicam a localização organizacional da despesa, mas não explicam a natureza econômica do gasto.

Centros de Custos mal estruturados: um cenário crítico

Como em geral os Centros de Custos (ou Resultados) são definidos pelo pessoal de Vendas, Operação e Contabilidade, a turma da Manutenção já recebe os CC definidos e que devem ser aceitos goela abaixo.

O resultado, muito comum de se achar por aí, são Centros de Custos mal definidos.

Ao longo de diversos trabalhos de diagnóstico já encontrei estruturas organizacionais onde não havia como separar claramente despesas entre áreas fundamentais da manutenção.

Já vi empresas onde o centro de custo da manutenção era único, sem distinção entre:

-

manutenção de utilidades

-

manutenção de frotas

-

manutenção predial

-

manutenção de equipamentos de produção

Tudo junto e misturado.

Um verdadeiro terror gerencial.

Quando isso ocorre, torna-se impossível responder perguntas básicas como:

-

quanto custa manter a frota da empresa

-

quanto custa manter o sistema de utilidades

-

quanto custa a manutenção predial

-

quanto custa manter os ativos de produção

Sem essa separação, os relatórios gerenciais se tornam frágeis, os orçamentos imprecisos e a tomada de decisão perde qualidade.

Contas Contábeis: a natureza econômica das despesas

Se os centros de custos indicam onde ocorre o gasto, as contas contábeis mostram o que está sendo gasto.

As contas contábeis descrevem a natureza econômica das receitas e despesas.

Elas classificam itens como:

-

mão de obra

-

peças de reposição

-

contratos de serviços

-

energia

-

materiais de consumo

-

despesas administrativas

-

investimentos

No caso da manutenção e da gestão de ativos, aparecem contas como:

-

Peças e materiais de manutenção

-

Serviços terceirizados de manutenção

-

Lubrificantes e insumos industriais

-

Contratos de manutenção

-

Materiais de facilities

-

Serviços técnicos especializados

Em resumo:

Contas contábeis explicam a origem econômica da despesa.

Onde a Contabilidade pode ajudar ou atrapalhar

Há um problema que tenho encontrado com frequência em diagnósticos organizacionais. Olha que acontece em empresa grande e nas pequenas também.

Se o Plano de Contas da empresa é estruturado sem preocupação com a gestão operacional, a pobreza de identificação torna-se evidente.

Já me deparei com empresas onde toda a despesa da manutenção estava concentrada em uma única conta contábil chamada simplesmente: “Manutenção”.

Uma única gaveta.

Dentro dela eram lançados:

-

peças sobressalentes

-

lubrificantes

-

combustíveis

-

serviços terceirizados

-

materiais de consumo

-

pequenas obras

-

aluguel de equipamentos

-

e, frequentemente, até despesas administrativas.

Ou seja, um verdadeiro “etc.” contábil.

Quando isso acontece, a contabilidade deixa de ser uma ferramenta de gestão.

Ela passa a ser apenas um arquivo histórico de despesas mal classificadas.

A ausência de rubricas contábeis adequadas impede que a empresa entenda:

-

quanto gasta com peças

-

quanto gasta com serviços

-

quanto gasta com contratos de manutenção

-

quanto gasta com facilities

-

quanto gasta com materiais técnicos

Sem esse detalhamento, a contabilidade não ajuda em absolutamente nada a Gestão de Ativos em suas diversas dimensões.

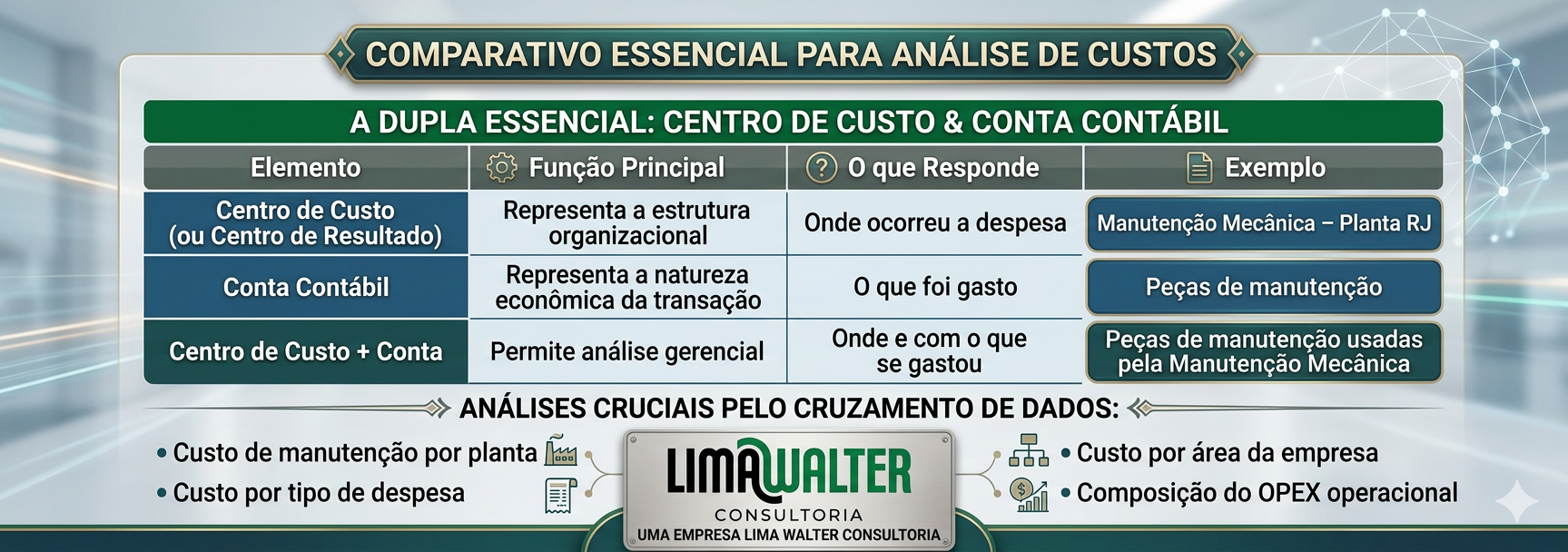

Tabela comparativa essencial

| Elemento | Função principal | O que responde | Exemplo |

|---|---|---|---|

| Centro de Custo (ou Centro de Resultado) | Representa a estrutura organizacional | Onde ocorreu a despesa | Manutenção Mecânica – Planta RJ |

| Conta Contábil | Representa a natureza econômica da transação | O que foi gasto | Peças de manutenção |

| Centro de Custo + Conta | Permite análise gerencial | Onde e com o que se gastou | Peças de manutenção usadas pela Manutenção Mecânica |

Esse cruzamento de informações permite análises muito importantes, como:

-

custo de manutenção por planta

-

custo por tipo de despesa

-

custo por área da empresa

-

composição do OPEX operacional

O impacto na Gestão de Ativos

Vamos combinar. Não doi fazer direito pois todo mundo sabe – ou deveria saber – mas, na prática, faz muita falta ter uma boa estrutura de Centros de Custos e Contas Contábeis. A coisa é fundamental para:

-

planejamento de orçamentos de manutenção

-

avaliação de custos do ciclo de vida dos ativos

-

identificação de investimentos necessários

-

análise de eficiência operacional

-

gestão adequada de OPEX e CAPEX

Quando essa estrutura é mal elaborada surgem problemas clássicos:

-

custos misturados entre áreas

-

impossibilidade de identificar gastos reais

-

dificuldade para elaborar orçamentos

-

baixa confiabilidade dos indicadores

Ou seja: a Contabilidade deixa de ser uma ferramenta de gestão e passa a ser apenas um registro histórico.

A visão estratégica: ICIO e Maturidade da Manutenção

Na metodologia que desenvolvi ao longo de décadas de trabalho em Análise e Diagnóstico da Manutenção, dois conceitos ajudam a interpretar esse cenário.

O primeiro é o ICIO — Índice de Complexidade Industrial e Organizacional, conceito de minha autoria.

Ele mede o grau de complexidade do ambiente produtivo considerando fatores como:

-

risco operacional

-

interdependência tecnológica

-

impacto ambiental

-

exigências regulatórias

-

complexidade logística

Quanto maior o ICIO, maior a necessidade de transparência contábil e gerencial sobre custos operacionais.

O segundo conceito é o de Maturidade da Manutenção.

Empresas com baixa maturidade apresentam cenários como:

-

despesas misturadas entre áreas

-

ausência de contas específicas para manutenção

-

baixa rastreabilidade de custos

Organizações mais maduras possuem:

-

centros de custos claros

-

contas contábeis detalhadas

-

segregação por tipo de manutenção

-

rastreabilidade de custos por ativo

Experiência prática em campo

Ao longo de mais de 35 anos de atuação, apliquei a metodologia de Análise e Diagnóstico da Manutenção em mais de 100 organizações.

Entre elas, projetos emblemáticos como:

-

Jornal O Globo

-

Porto Sudeste

Nesses trabalhos foram conduzidas análises completas que resultaram na elaboração de SAMP – Strategic Asset Management Plan, conforme as diretrizes da ISO 55001.

A metodologia já foi aplicada em ambientes extremamente diversos, como:

-

portos

-

siderúrgicas e mineradoras

-

indústrias de alimentos e bebidas

-

fábricas de autopeças e farmacêuticas

-

usinas de açúcar e álcool e centros de distribuição

-

plantas de produção de gás natural e hospitais

Independentemente do setor, um elemento sempre aparece como fator crítico de maturidade: a qualidade da estrutura contábil que suporta a gestão da manutenção.

Conclusão

Centros de custos e contas contábeis podem parecer temas exclusivos da contabilidade.

Mas, na prática, são elementos estruturais da gestão de ativos.

Centros de custos mostram onde a despesa acontece.

Contas contábeis mostram o que está sendo gasto.

Quando bem estruturados, esses dois elementos permitem que a organização compreenda com clareza o verdadeiro custo da operação e da manutenção.

E como destaquei no artigo anterior:

Manutenção é OPEX.

Mas a maturidade da gestão está em compreender quanto custa para a empresa quando a manutenção não acontece como deveria.

E, como costumo dizer em meus relatórios de auditorias de gestão de ativos:

a contabilidade deixa de ser uma ferramenta de gestão e passa a ser apenas um registro histórico.

Mas uma manutenção madura começa na Contabilidade.

Se voce gostou do meu artigo deixe seu comentário e vamos aprofundar o assunto

Eng. Paulo Roberto Walter

Tel.: 47 99293-5454 (Whatsapp)

Linkedin: Paulo Walter

Twitter: @manutencaonetbr

http://www.limawalter.com.br

Aproveita que está por aqui e participe da nossa pesquisa:

* O Índice de Complexidade Industrial ou Operacional (ICIO);

Acesse agora e responda: https://rede-brasileira-de-manutencao.questionpro.com/indice-complexidade-industrial-operacional

Seu relatório gratuito sai na hora.

Quer receber notícias como esta? Se inscreva agora!