Manutenção é custo sim. E reconhecer isso é o primeiro passo para a maturidade da gestão de ativos.

Em praticamente todo evento técnico, aula de pós-graduação ou discussão no LinkedIn surge alguém afirmando com convicção: “Manutenção não é custo, é investimento.”

A frase soa bem. É elegante. Parece valorizar a área. A turma guerreira do chão de fábrica enche o peito e repete o mantra.

Mas, do ponto de vista contábil e econômico, ela não é correta.

E aceitar essa realidade não diminui a importância da manutenção — ao contrário, fortalece seu papel estratégico.

Lá na Repblica de Del castilho, onde vivi minha adolescencia, a gente dizia e continua dizendo “aceita que doi menos“. Vamos às explicações.

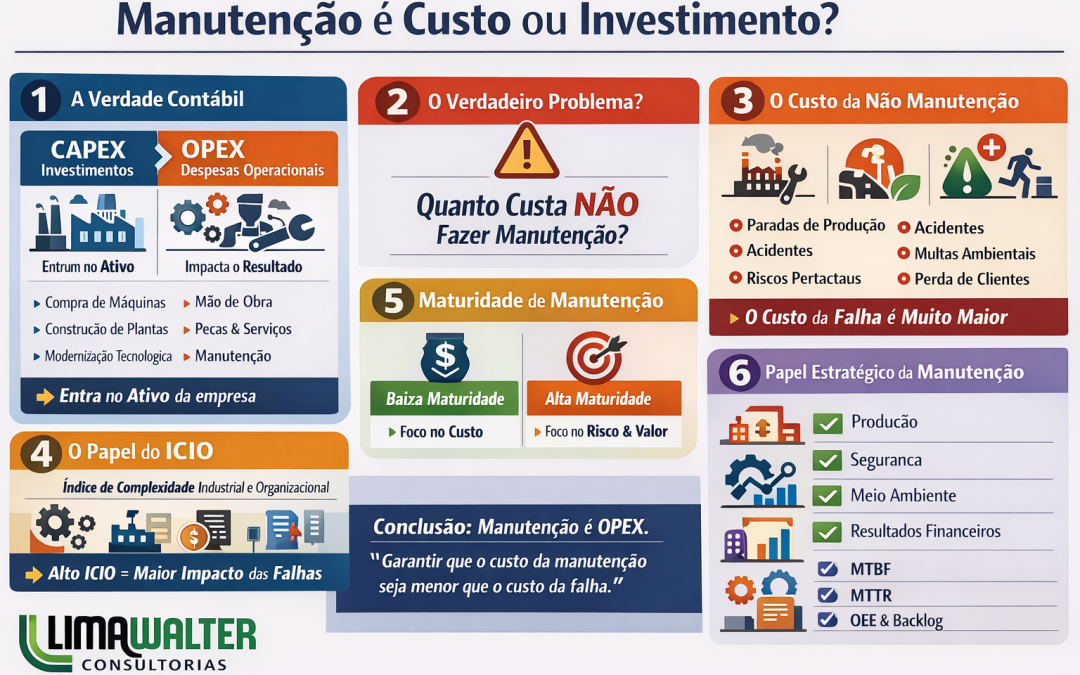

A verdade contábil: manutenção é OPEX

Nas demonstrações financeiras de qualquer empresa existem duas grandes categorias de aplicação de recursos:

CAPEX (Capital Expenditure)

Investimentos em ativos que ampliam ou criam capacidade produtiva.

Exemplos:

- compra de máquinas

- construção de plantas

- aquisição de equipamentos

- grandes modernizações tecnológicas

Esses valores entram no ativo da empresa e são depreciados ao longo do tempo.

Já a manutenção, na imensa maioria dos casos, aparece em outra categoria.

OPEX (Operational Expenditure)

Despesas operacionais necessárias para manter a empresa funcionando.

Incluem:

- mão de obra de manutenção

- peças de reposição

- contratos de serviços

- inspeções e manutenção preventiva

- manutenção corretiva

- manutenção preditiva

Esses valores não geram um novo ativo.

Eles mantêm o ativo existente operando.

Portanto, na contabilidade empresarial, manutenção é sim uma despesa operacional.

Anuário 2025 Manutenção

O erro conceitual que muitos cometem

Quando alguém diz que “manutenção é investimento”, na maioria das vezes quer comunicar outra ideia:

A manutenção gera retorno econômico indireto.

E isso é verdade. Uma boa manutenção pode:

- aumentar a disponibilidade operacional

- melhorar a qualidade do produto

- reduzir perdas de produção

- evitar acidentes

- proteger o meio ambiente

- prolongar a vida útil dos ativos

Mas isso não muda sua classificação contábil. Na hora de lançar as despesas na gaveta certa das contas contébeis ela continua sendo OPEX.

A pergunta correta não é se manutenção é custo

A pergunta estratégica é outra:

Quanto custa para a empresa quando a manutenção não acontece como deveria?

Essa é a pergunta que separa organizações maduras de organizações reativas.

Quando a manutenção falha, o impacto aparece em vários lugares:

- parada de produção

- perdas de qualidade

- acidentes

- multas ambientais

- atrasos logísticos

- perda de clientes

- desgaste de imagem

Ou seja:

O verdadeiro custo não é fazer manutenção.

O verdadeiro custo é não fazê-la corretamente.

A definitiva classificação estratégica

O papel do ICIO na equação econômica da manutenção

É nesse ponto que entra um conceito que venho desenvolvendo em meus estudos: o ICIO — Índice de Complexidade Industrial e Organizacional.

Empresas possuem diferentes níveis de complexidade:

- tipo de processo produtivo

- nível de automação

- risco operacional

- impacto ambiental

- exigências regulatórias

- cadeia logística

- interdependência de sistemas

Quanto maior o ICIO, maior o potencial impacto de falhas.

Em organizações de alto ICIO, uma falha pode gerar:

- milhões em perdas de produção

- paralisações completas de planta

- riscos ambientais severos

- acidentes graves

Nesses ambientes, o custo da não manutenção cresce exponencialmente.

A maturidade da manutenção muda a lógica do custo

Empresas com baixa maturidade de manutenção enxergam apenas uma coisa: o custo direto da manutenção.

Elas analisam:

- orçamento

- número de técnicos

- estoque de peças

- contratos de serviços

Já organizações com alta maturidade de gestão de ativos enxergam outro quadro. Elas analisam:

- custo da indisponibilidade

- custo da falha

- risco operacional

- impacto na cadeia de valor

- custo total do ciclo de vida do ativo

Nesse contexto, a manutenção deixa de ser vista apenas como despesa e passa a ser compreendida como instrumento de proteção econômica do negócio.

A manutenção protege o resultado da empresa

Quando bem estruturada, a manutenção atua como um sistema de proteção do resultado empresarial. Ela protege:

- a produção

- a segurança

- o meio ambiente

- a confiabilidade operacional

- a reputação da empresa

Isso explica por que organizações maduras utilizam indicadores como:

- MTBF

- MTTR

- Disponibilidade Operacional

- OEE

- Backlog

- Taxa de manutenção preventiva

Não para justificar orçamento.

Mas para proteger o valor do negócio.

Conclusão: assumir que é custo torna a manutenção mais estratégica

Dizer que manutenção não é custo pode parecer uma forma de valorizar a área. Mas, paradoxalmente, reconhecer que ela é um custo é o que permite gerenciá-la com inteligência.

A verdadeira maturidade acontece quando a organização entende que:

- manutenção é OPEX

- falha é perda de valor

- indisponibilidade é risco econômico

E que o papel da manutenção moderna é simples de definir:

Garantir que o custo da manutenção seja sempre menor do que o custo da falha.

Empresas que compreendem essa equação — especialmente em ambientes de alto ICIO — transformam a manutenção em algo muito maior que um centro de despesas.

Transformam-na em um dos pilares da sustentabilidade operacional e da competitividade empresarial.

Aproveitando que voce chegou até aqui neste meu texto, acesse o link e baixe gratuitamente seu exemplar da edição 2025 do Anuário da Gestão de Ativos no Brasil

Quer receber notícias como esta? Se inscreva agora!